Да очень просто – надо в течение 25 лет откладывать всего по 5000 рублей в месяц и грамотно инвестировать свои накопления.

Не верите? Да, пожалуйста, вот расчёты.

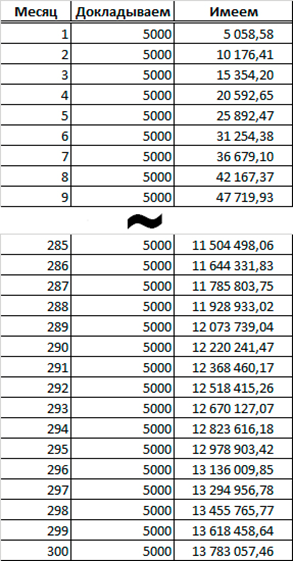

Дано:

- Срок инвестирования: 25 лет – это 300 месяцев;

- Ежемесячно докладываем сумму эквивалентную современным 5000 рублей;

- Берём относительно невысокую ставку доходности 15% годовых. Это немного, но мы же не собираемся рисковать своими пенсионными накоплениями.

ЧЕРЕЗ 25 ЛЕТ НА СЧЁТЕ ПОЧТИ 14 МИЛЛИОНОВ РУБЛЕЙ В СОВРЕМЕННЫХ ДЕНЬГАХ.

Закон сложного процента творит чудеса! Здорово же!!!?

На графике это выглядит примерно так:

На эту сумму можно спокойно жить и 20, и 30 лет с момента выхода на пенсию, не тратя из накопленного ни копейки, только на одни проценты

Что для этого надо? Знать, как и куда вкладывать, и уметь ждать!

Теперь о том, куда можно вложить. Попробую объяснить максимально просто, что называется «на пальцах».

Основной инструмент – это облигации, долговые ценные бумаги. Их достоинства – стабильный доход и относительно невысокие риски. Желательно, чтобы часть облигаций была номинирована в иностранной валюте – это так называемые еврооблигации. Тем самым мы страхуем валютные риски.

Дальше, добавляем в портфель акции крупных, стабильных компаний с понятным бизнесом. Причём как российских, так и иностранных компаний. Опять же – страхуем свои накопления от страновых и валютных рисков.

Часть накоплений можно держать в современных аналогах ПИФов (паевых инвестиционных фондов) – так называемых ETF – торгуемых на бирже фондах. Довольно популярный и простой способ сохранения и приумножения капитала.

Немонетарное золото и валюту – можно добавить по вкусу.

Ещё можно получить от государства налоговый вычет, открыв Индивидуальный инвестиционный счёт. И добавить в портфель дополнительно 52000 рублей ежегодно (при условии, что у вас «белая» зарплата).