ТАК ЛИ ОНИ ВЫГОДНЫ?

Неутешительные новости для тех, кто считает, что вложения в недвижимость с последующей сдачей — хороший вариант вложения капитала.

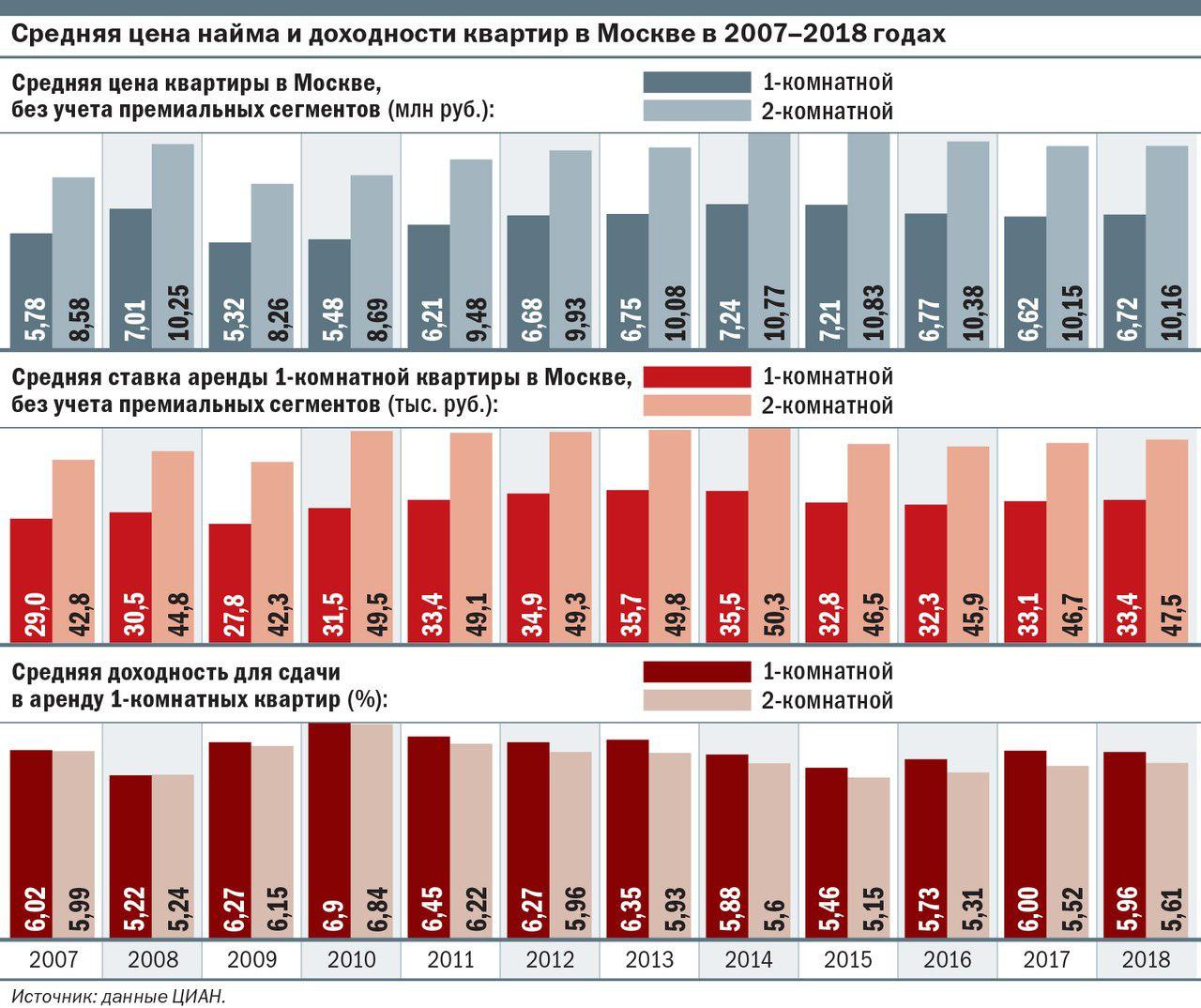

Перед Вами график доходности от сдачи 1-2 комнатных квартир в Москве за 10 лет, цифры из разряда «обнять и плакать» — не больше 6% годовых.

Безрисковые облигации федерального займа дают больше! Так они ликвидны и гарантированы государством, а квартиру попробуй продай быстро.

Ставка на рост цен на недвижимость также вряд ли сработает, ибо реальные доходы населения падают. Прогноз по инфляции неутешительный, ЦБ опускать ключевую ставку тоже не станет (на носу 2% рост НДС), следовательно и ипотека дешевле уже не будет.

Теперь, что касается Смоленска.

Средняя цена за квадратный метр в новостройке примерно 42 000 рублей. Однокомнатная квартира, площадью 40 квадратных метров с черновой отделкой встанет в районе 1 680 000 рублей. Плюс в неё надо вложиться, чтобы довести хотя бы до минимально жилого уровня — для ровного счёта ещё 320 000 рублей.

ИТОГО: 2 000 000 рублей однокомнатная квартира с минимальной отделкой без мебели.

Сдавать её можно будет тысяч за 10 в месяц + коммунальные платежи, а с чего больше? Мебели нет, ремонт по минимуму. Что соответствует 120 000 рублей в год.

Отдача 120 000 /2 000 000 = 6%.

Те же самые ШЕСТЬ ПРОЦЕНТОВ!

Ну и какой смысл морозить деньги в недвижимости?

Альтернатива? Ну например — облигация ОФЗ 29008 с переменным купоном. Купон завязан на инфляцию через ставку RUONIA (Rouble OverNight Index Average) + 1,4%, что в итоге выливается в 8,82 процента годовых (от номинала на данный момент). Растёт инфляция — растёт RUONIA — растёт купон по облигации. И это под гарантии государства.

ШОКОЛАД!

Заинтересовала тема? Звоните, пишите!