В рамках социально-корпоративных отношений наша энергия, знания и способности в зависимости от их ценности обмениваются на реализацию наших желаний и потребностей. Как же понять, сколько Вы стоите, как определить оптимальную структуру человеческого и финансового капитала в Вашей жизни? В этом материале мы дадим ответ на эти вопросы, которые, без сомнения, касаются каждого человека в трудоспособном возрасте.

Чаще всего оценка Вашего человеческого капитала происходит при приёме на работу. Работодатель оценивает Вашу производительность и сообщает, сколько готов за неё платить. В результате Вы получаете регулярный поток доходов, который обеспечивает Вашу жизнь, а работодатель получает Ваш труд и прибыль, которую этот труд генерирует.

Оценка Вашего человеческого капитала осуществляется в банке при выдаче кредита. Банк пытается понять, сможет ли Ваш человеческий капитал обеспечить обслуживание кредита.

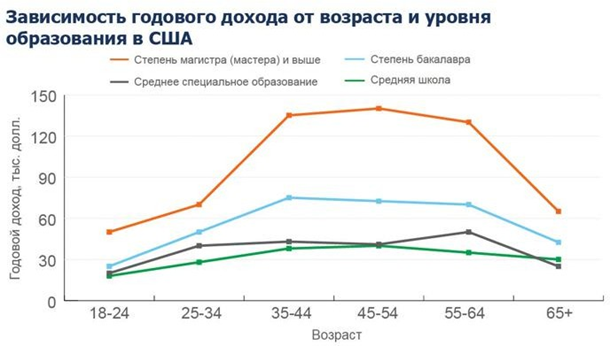

От чего зависит стоимость человеческого капитала? Среди множества факторов одним из наиболее важных является образование. Статистика показывает: чем лучше образование, тем больший денежный поток Вы способны генерировать. Именно поэтому так важно заранее позаботиться об образовании своих детей и сформировать необходимую для этого сумму.

Теория Человеческого Капитала использует разные подходы и методики, но есть очень простой способ. Допустим, Ваш годовой доход составляет 1 млн руб. Какой суммой необходимо обладать, чтобы получать такой же доход? Если ставка по депозиту составляет 10%, Вам надо иметь 10 млн рублей. Такая сумма позволит заместить Ваш человеческий капитал, но, если ставки в банках снизятся до 5%, Вам уже потребуется 20 млн рублей.

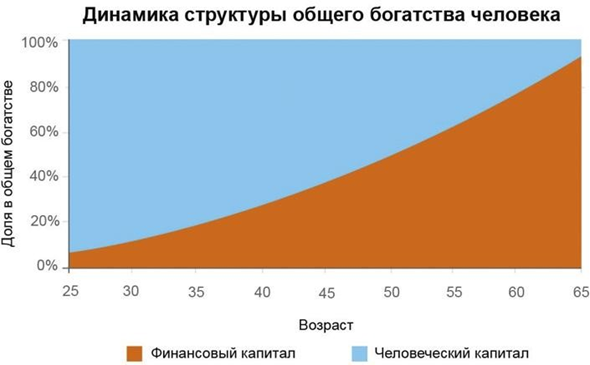

С помощью инвестиций происходит трансформация человеческого капитала в финансовый. Доходы от инвестиций со временем могут позволить Вам заместить доходы от человеческого капитала.

Финансовый капитал – это не только накопленные деньги и депозиты в банке. Обычно они не защищают Ваш финансовый капитал от инфляции. У большинства людей в развитых странах финансовый капитал составляют акции, облигации, паи, недвижимость. Эти активы имеют накопительную (созидательную) природу и при правильном использовании могут не только защитить от инфляции, но и увеличить Ваше реальное благосостояние.

По ходу жизни человеческий капитал, как генератор регулярного дохода вначале возрастает, а потом уменьшается, в то время как финансовый капитал – при условии инвестирования части трудового дохода – постепенно возрастает и к определенному возрасту становится главным активом в общем портфеле человека.

Основная задача человека в вопросе личных финансов – осуществлять на протяжении жизни регулярные сбережения части трудового дохода, то есть переводить свой человеческий капитал в финансовый, который и станет основным источником регулярного дохода, когда Ваш человеческий капитал иссякнет. По сути, человеку необходимо планомерно заместить одну форму капитала другой.

(C) УК «Арсагера», «Заметки в инвестировании. Книга об инвестициях и управлении капиталом»

Книга находится в свободном доступе и доступна для скачивания — рекомендуем!